Mercado Imobiliário

Mudanças no MCMV podem beneficiar a classe média e aquecer o mercado imobiliário

O programa habitacional Minha Casa Minha Vida (MCMV), uma das principais marcas resgatadas pelo governo do presidente Lula em seu terceiro mandato, está passando por mudanças significativas. O objetivo é estender seus benefícios também à classe média, permitindo que famílias com renda mais alta tenham acesso a financiamentos para a compra de imóveis. Essas alterações têm o potencial de aquecer o mercado imobiliário e impulsionar a demanda por unidades habitacionais. Neste artigo, exploraremos as propostas em discussão e os possíveis impactos dessas medidas. Confira!

Ampliação do MCMV para a classe média

Ampliação do teto para R$ 500 mil: uma das propostas em análise pelo governo é elevar o valor máximo do imóvel financiado pelo MCMV para a classe média para R$ 500 mil. Atualmente, o limite é de R$ 264 mil, variando de acordo com a região do país. Essa mudança permitiria que famílias com renda mensal de até R$ 10 mil ou R$ 12 mil tivessem acesso ao programa habitacional. O Ministério das Cidades está realizando cálculos para avaliar a capacidade do Fundo de Garantia do Tempo de Serviço (FGTS) de suportar o aumento de demanda por recursos para as novas faixas do programa.

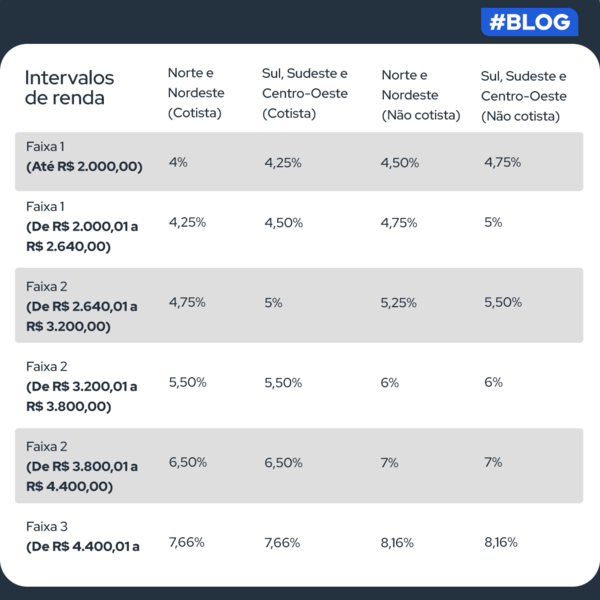

No caso de financiamento, houve uma redução na taxa de juros para famílias com renda mensal de até R$ 2 mil. Nas regiões Norte e Nordeste, a taxa foi reduzida de 4,25% para 4% ao ano. Já nas regiões Sudeste, Sul e Centro-Oeste, a taxa diminuiu de 4,5% para 4,25% ao ano. Mais informações podem ser encontradas na tabela abaixo:

Fonte: Ministério das Cidades

Foi atualizado o valor máximo do imóvel disponível na faixa 3 para famílias com renda entre R$ 4,4 mil e R$ 8 mil. Esse valor subiu de R$ 264 mil para até R$ 350 mil em todo o país, abrangendo não apenas as cidades do Rio de Janeiro, Brasília e São Paulo. Já para as faixas 1 e 2 do programa MCMV, o limite dos imóveis varia entre R$ 190 mil e R$ 264 mil, dependendo da localização do imóvel.

Benefícios para a classe média

A ampliação do MCMV para a classe média representa uma oportunidade significativa para esse segmento da população. Ao permitir que famílias com renda mais alta tenham acesso a financiamentos e aumentar o teto do valor do imóvel, o governo está facilitando o sonho da casa própria para um público mais abrangente. Isso não apenas fortalece a estabilidade financeira dessas famílias, mas também impulsiona o mercado imobiliário, gerando demanda por novas unidades habitacionais e estimulando a cadeia produtiva do setor.

Possíveis impactos no mercado imobiliário

As mudanças propostas têm o potencial de aquecer o mercado imobiliário. A ampliação do MCMV para a classe média pode resultar em um aumento na procura por imóveis, impulsionando as vendas e estimulando a construção civil. Além disso, medidas que visam reduzir ou zerar o valor da entrada na compra de imóveis para a faixa de baixa renda também contribuem para o fortalecimento do mercado, permitindo que mais pessoas tenham acesso à casa própria.

Fatores a considerar

É importante destacar que o aquecimento do mercado imobiliário não depende exclusivamente das mudanças nas regras de financiamento do MCMV. Outros fatores, como a situação econômica do país, as condições de financiamento, a confiança dos consumidores e a oferta de imóveis, também desempenham um papel crucial. Ainda assim, as medidas em análise pelo governo podem contribuir positivamente para impulsionar o setor imobiliário.

As propostas de ampliação do MCMV para a classe média, com o aumento do teto do valor do imóvel para R$ 500 mil, demonstram a princípio o compromisso do governo em proporcionar oportunidades de moradia digna para um segmento mais abrangente da população. Essas mudanças têm o potencial de aquecer o mercado imobiliário, impulsionando a demanda por unidades habitacionais e fortalecendo a cadeia produtiva do setor.

Além disso, ao buscar parcerias com governos estaduais e municipais para ampliar os subsídios do programa e zerar o valor da entrada na compra de imóveis para a faixa de baixa renda, o governo parece demonstrar preocupação em atender às necessidades das famílias mais vulneráveis, promovendo inclusão social e proporcionando melhores condições de vida.

No entanto, é importante considerar que o sucesso dessas medidas também depende de fatores externos, como a situação econômica do país e as condições de financiamento. Portanto, é necessário que o governo adote uma abordagem cuidadosa e faça análises aprofundadas para garantir a sustentabilidade e a efetividade dessas mudanças.

O ponto é que as propostas em discussão para estender o MCMV à classe média têm o potencial de impulsionar o mercado imobiliário, oferecer mais oportunidades de moradia digna e promover a inclusão social. Com medidas adequadas e parcerias estratégicas, o programa pode se tornar uma ferramenta poderosa para melhorar as condições de habitação no Brasil, beneficiando diferentes camadas da população e contribuindo para o desenvolvimento econômico do país.

Simplificando a Gestão de Empreendimentos Imobiliários

À medida que discutimos a possibilidade de ampliar o programa MCMV para a classe média, a solução do Facilita desempenha um papel essencial nesse contexto. Com essa ferramenta, as incorporadoras e construtoras podem adaptar-se rapidamente às mudanças nas regras e requisitos do programa, atualizando informações sobre os empreendimentos disponíveis, condições de financiamento e elegibilidade dos compradores.

O App Facilita é uma ferramenta de CRM e Gestão de Empreendimentos desenvolvida para incorporadoras, construtoras e imobiliárias. Com recursos avançados, essa plataforma oferece uma solução completa para agilizar e otimizar os processos internos dessas empresas, proporcionando uma gestão eficiente e um melhor atendimento aos clientes.

Além disso, o CRM Facilita permite o registro e acompanhamento de todas as interações com os clientes, desde o primeiro contato até o fim da venda. Isso proporciona uma comunicação mais eficiente, uma compreensão aprofundada das necessidades dos clientes e a oferta de soluções personalizadas. Dessa forma, as empresas podem aumentar suas chances de concretizar vendas e fidelizar os compradores.

Com recursos de análise e relatórios, o Facilita também oferece insights valiosos sobre o desempenho dos empreendimentos, as estratégias de marketing e vendas, e as tendências do mercado imobiliário. Essas informações auxiliam as empresas na tomada de decisões embasadas e na identificação de oportunidades de negócio.

Simples, do início ao fim da venda! O Facilita simplifica a gestão de empreendimentos imobiliários, proporcionando às incorporadoras, construtoras e imobiliárias uma plataforma abrangente para aprimorar seus processos internos e a interação com os clientes. Com a possibilidade de expansão do MCMV para a classe média, o App Facilita se torna uma ferramenta indispensável para acompanhar e atender às mudanças nas políticas habitacionais, garantindo que as empresas estejam preparadas para essa nova demanda.

Quer saber mais? Fale com um de nossos especialistas!